Profil sectoriel – Produits MIN

Profil d’août 2025

Introduction

L’expression « multimédias interactifs numériques » (MIN) englobe plusieurs types d’expériences et de contenus numériques offerts sur diverses plateformes numériques, notamment des ordinateurs personnels, des appareils mobiles et des consoles de jeu. Au Canada, les MIN sont une industrie florissante qui évolue rapidement, sous l’effet des changements technologiques et des habitudes des consommateurs. Le contenu des MIN comprend, sans s’y limiter, les jeux vidéo, les produits de divertissement multiplateformes, le contenu de réalité virtuelle (RV) ou de réalité augmentée (RA), les séries Web et les produits d’apprentissage et de formation en ligne.

Taille de l’industrie et impact économique

Les renseignements qui suivent sur les revenus, l’emploi et le marché de consommation doivent être considérés comme un aperçu des activités de l’industrie, en fonction des meilleurs renseignements disponibles.

Revenus, volume de production et emploi

- Avant la pandémie de COVID-19, l’industrie ontarienne des produits MIN comptait 929 entreprises, dont près de la moitié (49 %) employaient cinq personnes ou moins[1]. Ces entreprises employaient 12 300 équivalents temps plein (ETP), dont 8 680 effectuaient des tâches liées aux produits MIN[2].

- La pandémie de COVID-19 a eu des répercussions évidentes sur l’industrie ontarienne des produits MIN. Une enquête menée par Interactive Ontario (IO) au début de la pandémie a montré que les entreprises interrogées ont enregistré une baisse moyenne de 38 % de leurs revenus mensuels et que les travailleurs indépendants interrogés ont enregistré une baisse de 55 % de leurs revenus mensuels liés aux produits MIN[3].

- Notamment, plus d’un tiers (37 %) des entreprises ontariennes de produits MIN se consacrent principalement au développement ou à l’édition de jeux, le deuxième secteur d’activité le plus courant étant la RV, la RA et la réalité mixte[4]. En outre, 40 % des entreprises ayant participé à cette étude ont déclaré qu’une activité qui ne concerne pas les produits MIN constituait leur principal secteur d’activité, la production de contenu audiovisuel linéaire constituant une grande partie (38 %) de ces « autres » secteurs d’activité[5].

- Une part importante (plus de 90 %) des revenus des entreprises ontariennes de produits MIN provient de l’exportation, les États-Unis et l’Europe continentale étant les deux marchés les plus importants[6]. En 2022, les exportations internationales totales de produits MIN de l’Ontario s’élevaient à environ 331 millions de dollars[7].

- L’étude d’IO de 2019 met en lumière plusieurs enjeux majeurs auxquels sont confrontées les entreprises ontariennes de produits MIN, notamment la valeur du dollar canadien, la difficulté à trouver de la main-d’œuvre qualifiée à l’intérieur et à l’extérieur de la province, le coût de la vie et les pressions exercées sur les salaires pour les rendre plus abordables[8].

- Nombre de ces enjeux sont toujours d’actualité, comme le révèle l’étude récemment publiée par IO, qui examine comment le secteur peut répondre à ses besoins en matière de demande de main-d’œuvre et de croissance[9]. L’étude met en évidence plusieurs facteurs, notamment le fait que la demande de talents dans le domaine des technologies créatives (y compris les rôles techniques et artistiques) s’est maintenue, malgré les vents contraires de l’économie, et que la croissance rapide de l’industrie a créé des défis de recrutement et de maintien en poste pour les employeurs du secteur des technologies créatives [10]. Enfin, l’étude souligne la pénurie particulièrement forte de talents de niveau intermédiaire et supérieur [11].

Industrie du jeu vidéo

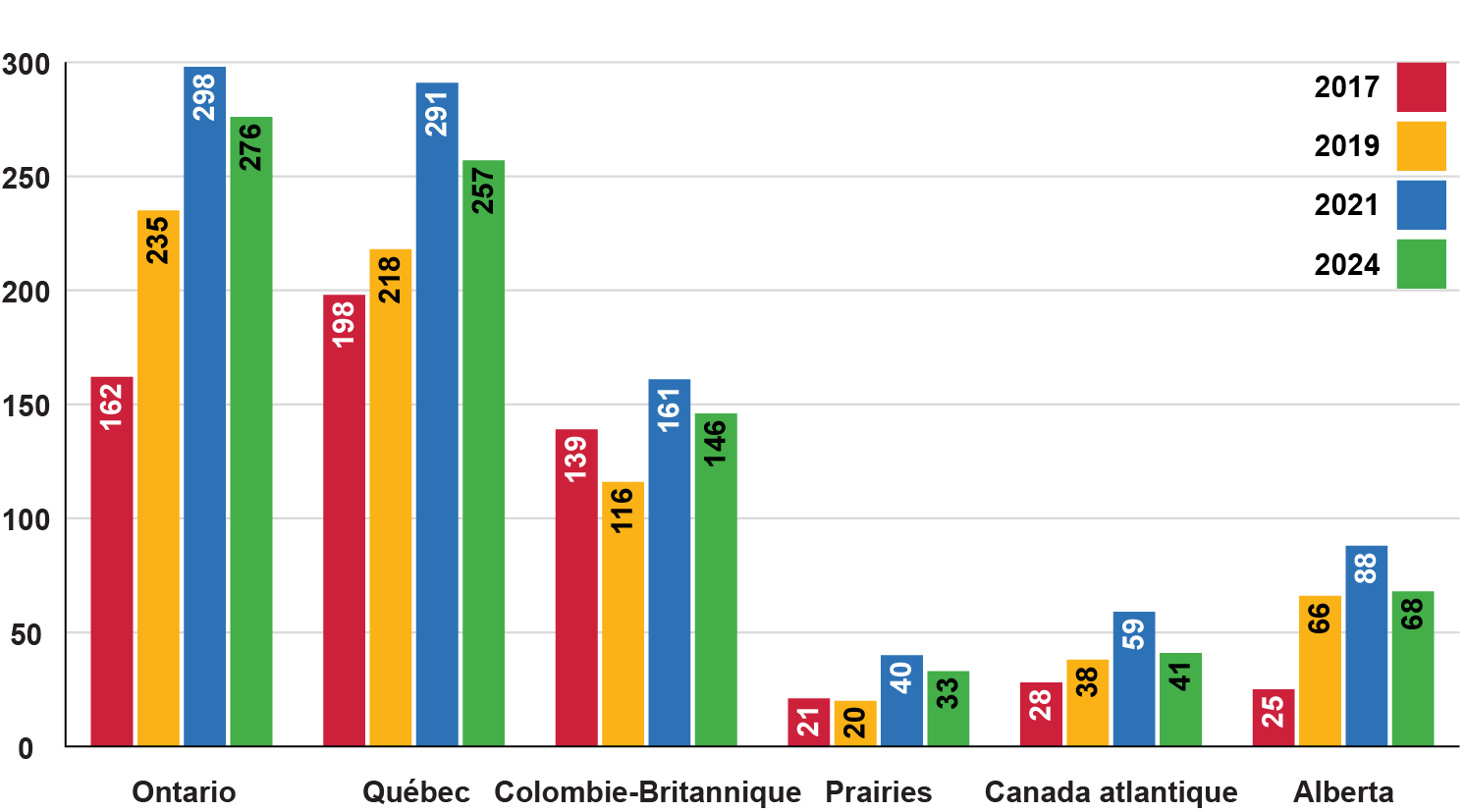

- Les dernières données de l’Association canadienne du logiciel de divertissement (ALD) indiquent qu’en 2023-2024, les entreprises de jeux vidéo au Canada ont généré des revenus estimés à 5,1 milliards de dollars et soutenu environ 34 101 ETP[12]. Une part importante (88 %) de ces revenus provient des marchés d’exportation à l’extérieur du Canada[13]. Ces données soulignent également que l’Ontario abrite 276 entreprises de jeux vidéo, soit le plus grand nombre parmi toutes les provinces[14].

Répartition géographique de l'industrie canadienne des jeux vidéo, 2017-2024

Source : Association canadienne du logiciel de divertissement, L’industrie canadienne du jeu vidéo 2024, 2024, p. 4.

- Il y a 821 entreprises de jeux vidéo actuellement en activité au Canada en 2023-2024. Bien qu’elles exercent leurs activités dans tout le pays, la plus grande concentration se trouve en Ontario, en Colombie-Britannique et au Québec. Ces trois provinces abritent 83 % de toutes les entreprises de jeux vidéo du pays[15].

- Depuis 2021, il y a eu une contraction globale des entreprises, en baisse de 9 %, soit 78 entreprises. Alors que les microentreprises (de deux à quatre employés) et les très petites entreprises (de cinq à dix employés) ont subi la majorité des pertes, il y a eu une augmentation de 98 % des entreprises individuelles depuis 2021[16]. On pense que les microentreprises ont fermé ou ont réduit leurs effectifs en raison de l’environnement difficile, ce qui pourrait avoir causé l’augmentation des sociétés à propriétaires uniques[17].

- À l’échelle nationale, les sociétés de jeux vidéo emploient directement 34 010 ETP, mais la majorité des emplois directs est générée par un petit nombre de sociétés de grande envergure. Les 25 plus grandes entreprises étaient responsables de 58 % des ETP[18].

- Les entreprises étrangères représentent 88 % de l’emploi total du secteur, en hausse de 5 % depuis 2021[19]. En raison de la propriété étrangère, la plus grande part des revenus est constituée par les prix interentreprises et de transfert, qui représentent 45 % des revenus du secteur. Les ventes dans les jeux et les applications arrivent en deuxième position, avec 21 % des revenus totaux[20].

- En moyenne, un employé à temps plein dans cette industrie a gagné environ 102 000 dollars en 2024, soit une augmentation de 21 % par rapport aux chiffres de 2021[21].

- Les données de l’ALD montrent également que la main-d’œuvre reste principalement composée de personnes employées à temps plein (86 %). La proportion de travailleurs contractuels ou à la pige a diminué par rapport à 2021 et se situe à 13 %[22].

- La main-d’œuvre canadienne du jeu vidéo demeure largement composée d’hommes, les femmes représentant 26 % de la main-d’œuvre totale, une amélioration par rapport à 23 % en 2021 et à 19 % en 2019[23]. En moyenne, 62 % des femmes travaillent directement sur les jeux, et elles sont plus susceptibles d’être employées par une petite entreprise[24].

- La majorité des revenus des jeux vidéo canadiens proviennent de l’exportation, soit 88 % des revenus de l’industrie. Il s’agit d’une augmentation de 4 % par rapport à 2021[25].

- Selon les données recueillies par l’ALD, la majorité (56 %) des entreprises canadiennes de jeux vidéo n’ont conçu aucun programme pour soutenir la diversité, l'équité et l’inclusion (DEI) au sein de leur main-d’œuvre[26]. Les grandes entreprises (définies comme des entreprises comptant de 100 à 399 employés) étaient plus susceptibles d’avoir adopté un programme officiel de DEI[27].

- Des études récentes d’IO ont mis en évidence plusieurs stratégies pour aborder la question de la diversité dans l’embauche et le recrutement (entre autres aspects), notamment l’utilisation d’un langage inclusif sur le site Web, la transparence de la politique en matière de DEI, un langage inclusif dans les offres d’emploi, des pratiques d’embauche transparentes et normalisées, la transparence des salaires et des partenariats réciproques avec des organisations au service de groupes en quête d’équité ou représentant de tels groupes[28].

- Un rapport d’IO de 2023 a exploré la croissance des entreprises de jeux vidéo et a déterminé trois besoins clés pour les organisations en mode de croissance : former des partenariats stratégiques pour pénétrer les marchés mondiaux, accéder au financement et au capital, et acquérir les compétences et l’expertise nécessaires pour développer les équipes de gestion[29].

- Les fusions et acquisitions continuent de jouer un rôle important sur le marché mondial des jeux vidéo. En 2024, le nombre de fusions et d’acquisitions a augmenté de 22 %, passant de 109 en 2023 à 133. Bien que le nombre ait augmenté, la valeur a chuté de 46 %, en raison de l’absence d’une transaction majeure. La valeur des investissements dans les jeux pour les premiers trimestres de l’année 2024 était de 6,7 milliards de dollars américains, ce qui est supérieur à 2023[30].

- Alors que le métavers était l’un des mots les plus à la mode en 2023, PwC note également que l’intérêt pour l’investissement s’est détourné du métavers, et s’est orienté vers l’intelligence artificielle (IA) et les grands modèles de langage en 2023[31].

Marché des consommateurs

- Selon PwC, l’industrie canadienne des jeux vidéo a généré des revenus annuels de 4,4 milliards de dollars américains en 2023, et devrait augmenter à un taux de croissance annuel composé (TCAC) de 3,7 % au cours de la période de prévision (2024-2028)[32]. L’analyse de PwC souligne qu’une grande partie de ces revenus (2,8 milliards de dollars américains) est générée par les jeux sociaux et occasionnels, et que ce segment devrait continuer à croître à un TCAC de 5,1 % au cours de la période de prévision[33]. Actuellement, les jeux sociaux et occasionnels basés sur les applications représentent la majorité de cette croissance, mais la publicité dans les applications augmente à un TCAC de 9,7 % et devrait égaler les recettes des jeux sociaux et occasionnels basés sur les applications d’ici la fin de la période de prévision (2028)[34].

- Les recettes des jeux traditionnels étaient évaluées à 1,5 milliard de dollars américains en 2023, mais le secteur augmentera lentement à un TCAC de 1,2 % et atteindra 1,8 milliard de dollars d’ici 2028[35]. Cette faible croissance s’explique en partie par la chute des ventes de jeux de console. Au Canada, les ventes de jeux de console physiques devraient diminuer rapidement à un TCAC de -11,2 %, parallèlement à une stagnation des jeux numériques[36].

- Les jeux sur PC continuent d’être populaires sur le marché canadien, avec un TCAC de 1,3 % au cours de la période de prévision 2024-2028, mais ils ne représentent toujours qu’environ un quart de la part de marché totale[37].

- Les jeux en nuage et par abonnement sont un secteur émergent en plein essor. En 2023, le chiffre d’affaires s’élevait à 506 millions de dollars et il augmente à un TCAC régulier de 6,2 %[38].

- En 2023, les associations nationales de jeux vidéo du monde entier ont publié une enquête sur les habitudes et les comportements des joueurs de jeux vidéo. Douze pays des cinq continents ont participé à l’enquête[39]. Au Canada et dans le monde entier, les répondants à l’enquête ont déclaré que les trois principales raisons de jouer à des jeux vidéo étaient de s’amuser, de passer le temps et de soulager le stress ou de se détendre[40]. Au Canada, 76 % des répondants ont trouvé que les jeux vidéo les aidaient à être moins stressés, 63 % moins anxieux et 52 % ont déclaré que les jeux vidéo les aidaient à être moins isolés. Plus de 50 % des joueurs estiment que les jeux vidéo sont bénéfiques pour leur santé mentale et constituent un exutoire sain[41].

- Les personnes interrogées ont estimé que les jeux vidéo amélioraient leur créativité, leur capacité à résoudre des problèmes, leurs aptitudes cognitives et leur capacité à collaborer. Nombreux sont ceux qui estiment que les jeux vidéo sont un moyen efficace de nouer des liens avec d'autres personnes[42]. Au Canada, 24 % des personnes interrogées ont déclaré jouer quotidiennement avec d’autres personnes en ligne, tandis que 51 % d’entre elles ont déclaré le faire chaque semaine[43].

Tendances et enjeux

Taux de croissance et tendances de l’industrie

- Globalement, selon Newzoo, le marché mondial des jeux vidéo atteindra 187,7 milliards de dollars américains en 2024, soit une augmentation de 2,1 % d’une année sur l’autre. Les jeux mobiles devraient générer une augmentation de 3 % d’une année sur l’autre, à 92,6 milliards de dollars américains, et représentent près de 50 % du marché mondial des jeux[44].

- En ce qui concerne l’avenir, un rapport de MIdia Research prévoit que les revenus du matériel devraient augmenter de 8,4 % grâce au lancement de la Switch 2[45]. Ils prévoient également que les titres premiums bénéficieront d’un regain d’intérêt de la part des développeurs à la suite d’une sursaturation de jeux en direct, à partir desquels ils prévoient que les recettes du jeu augmenteront de 67 % d’ici 2031[46].

- Les abonnements multi-jeux, tels que PlayStation Plus et Xbox Game Pass, ont déjà été considérés comme des perturbateurs de la distribution des jeux, mais les données montrent que leurs revenus commencent déjà à arriver à maturité. MIDia Research a prédit que si, dans l’ensemble, les abonnements connaîtront un TCAC de 5,9 % de 2025 à 2031, les taux de croissance annuels diminueront chaque année, passant de 11 % entre 2024 et 2025 à 4 % entre 2030 et 2031[47]. L’une des raisons du ralentissement de la croissance est que la consommation de jeux requiert plus de temps que d’autres supports, et que de nombreux jeux sont proposés sur les marchés des jeux vidéo en accès gratuit ou un nombre restreint de jeux premiums par année[48].

- Les projections de PwC montrent que l’ensemble du secteur mondial des jeux vidéo, y compris les sports électroniques, devrait atteindre 334 milliards de dollars américains d’ici 2028, ce qui représente un TCAC de 8 %. Cette croissance sera principalement due à l’expansion rapide des jeux sociaux et occasionnels à l’échelle mondiale, ainsi qu’à la publicité pour les jeux basés sur les applications[49]. PwC a également noté que 2023 marquait la fin de la phase de croissance rapide des sports électroniques à l’échelle mondiale, et que l’on entrerait dans une période de croissance régulière, mais ralentie. Les recettes totales des sports électroniques devraient passer de 1,9 milliard de dollars américains en 2023 à 2,8 milliards de dollars américains en 2028, soit un TCAC de 85 %[50]. En tout, 44 % des recettes des sports électroniques sont générés par des commandites, et cette proportion devrait se maintenir[51].

- Au Canada, les sports électroniques ont enregistré une croissance de 14,8 % d’une année à l’autre de 2022 à 2023, avec des revenus atteignant 35 millions de dollars américains[52]. Contrairement aux tendances mondiales, la majorité des recettes des sports électroniques canadiens proviennent des droits médiatiques, qui représentent 37 % du marché et 13 millions de dollars de recettes en 2023. Les droits médiatiques sont également le secteur du marché canadien des sports électroniques qui connaît la croissance la plus rapide, mais on s’attend à ce qu’ils ralentissent d’ici 2028[53].

- Au cours des dix dernières années, les jeux indépendants et les jeux conçus par un seul développeur ont commencé à s’approprier progressivement une plus grande part des ventes liées aux jeux grâce à l’abondance d’outils de développement et de jeux innovants. En 2024, sur Steam, les revenus des jeux complets des développeurs indépendants ont grimpé à 48 %, par rapport à 31 % en 2023, ce qui représente près de 4 milliards de dollars de recettes[54].

- Les jeux vidéo sont de plus en plus utilisés à des fins autres que le divertissement. Un rapport de l’ALD datant de 2024 a mis en évidence la manière dont différentes organisations canadiennes utilisent les jeux vidéo à des fins autres que la consommation. Les organisations ont mis en œuvre l’utilisation des jeux vidéo pour la réadaptation physique, les initiatives de santé mentale, l’éducation, le renforcement de la communauté et des liens, et l’industrie avec l’utilisation de simulateurs[55].

- Le marché canadien de la RV et de la RA croît à un TCAC de 12 %. Le marché canadien de la RV devrait passer de 77 millions de dollars américains en 2023 à 118 millions de dollars d’ici 2028[56]. Les revenus des jeux de RV ont atteint un sommet en 2022 et ont connu un déclin, mais ils devraient dépasser ces niveaux d’ici 2028[57]. Alors que la vidéo de RV représentait 10 % des revenus de RV en 2023, on s’attend à ce qu’elle augmente avec un TCAC de 34 % d’ici 2028[58]. La base installée de casques de RV et la part des casques de RV autonomes devraient augmenter au cours de la période de prévision, bien que la part des casques de RV connectés devrait diminuer pour atteindre 16 % en 2028[59].

- Le marché canadien de la RA mobile ne représente que 6 % du marché nord-américain et a amassé 700 millions de dollars américains de recettes en 2023[60]. La publicité a représenté 92 % des recettes de la RA, mais le marché devrait croître à un TCAC de 12,5 % jusqu’en 2028[61]. Les applications autres que les jeux représentent la majorité des recettes, y compris les plateformes de médias sociaux, comme Facebook, Instagram et Snapchat[62].

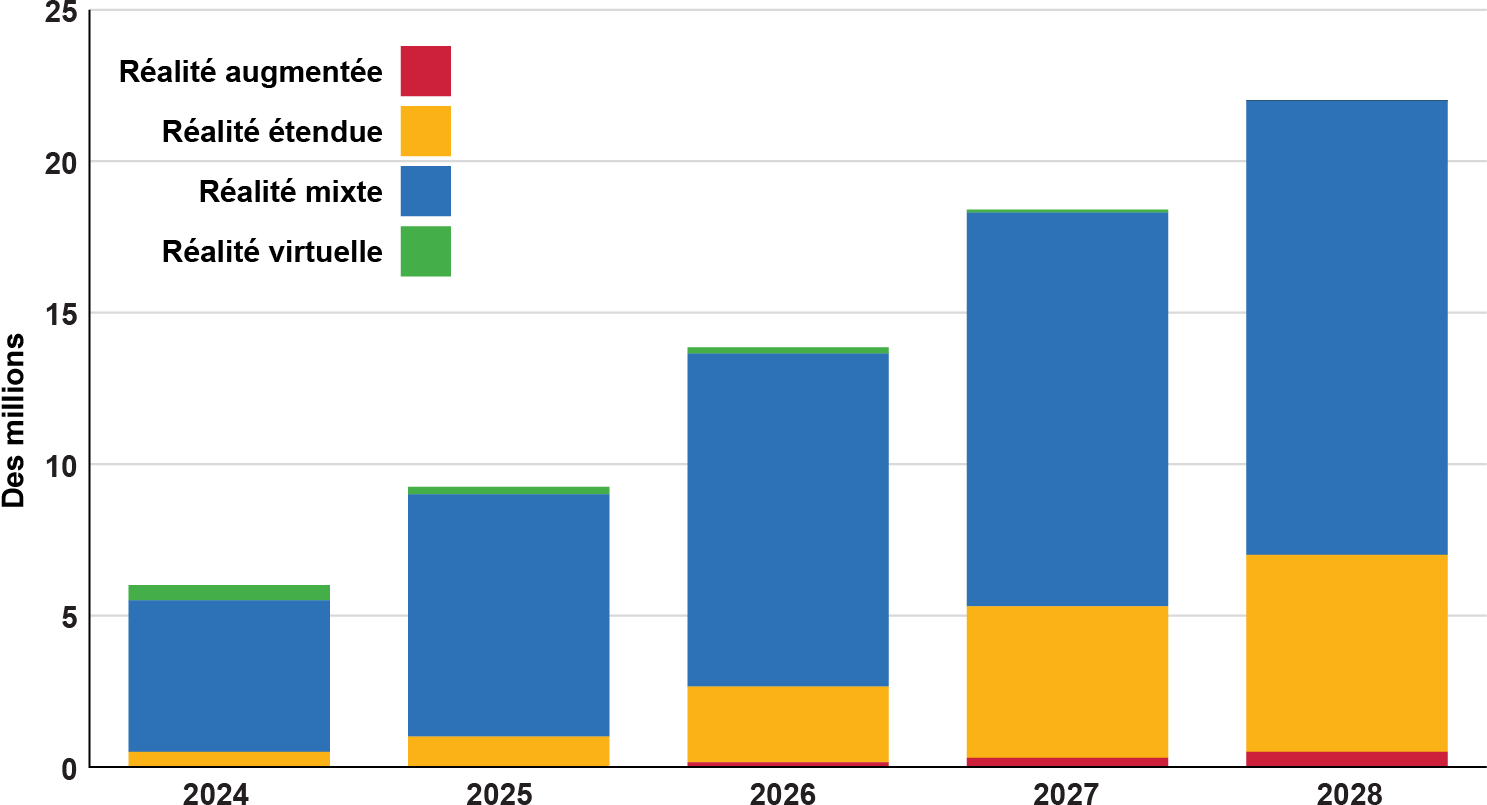

- IDC prévoit un déclin des casques de RV au cours des prochaines années, tout en constatant une augmentation des produits de réalité mixte et de réalité étendue[63].

Prévisions mondiales en matière de RA/VR par catégorie de produits, T3 2024

Source : IDC Meta Sets the Bar in AR/VR, but Competition is Gearing Up for a Reality Check, According to IDC, 16 décembre 2024

- Les modèles de travail dans l’industrie du jeu vidéo ont changé comme beaucoup d’autres au cours des dernières années. Les politiques de travail flexible sont désormais très répandues et la taille de l’entreprise a une incidence directe sur les modes de travail. Le travail hybride est le mode préféré des grandes et très grandes entreprises de jeux vidéo, tandis que le travail à distance est le choix le plus fréquent pour les entreprises individuelles, les microentreprises et les très petites entreprises[64]. Une étude réalisée en 2023 par le Game Arts International Network s’est penchée sur les solutions de rechange à l’emploi traditionnel, et 50 % des personnes interrogées se sont montrées enthousiastes à l’égard des modèles de semaine de travail de quatre jours, tandis que 21 % ont indiqué qu’ils avaient déjà été mis en œuvre dans leur studio[65].

- Les outils d’IA sont utilisés dans l’industrie du jeu vidéo depuis plus d’une décennie. Avec l’essor de nouveaux modèles d’IA, les sociétés de jeux vidéo les adoptent pour divers besoins. D’après un sondage de l’ALD, ils sont principalement utilisés dans le cadre de remue-méninges et de la naissance de l’idée de produit[66]. Par ailleurs, 25 % des personnes interrogées n’utilisent pas actuellement l’IA générative mais prévoient le faire à l’avenir, tandis que 27 % autres personnes ne prévoient pas l’utiliser à l’avenir[67]. Le PDG d’EA a récemment déclaré que l’IA générative pourrait être utilisée dans plus de 50 % du processus de développement de jeux de l’entreprise[68].

- Récemment, des modèles d’IA ont commencé à être mis en œuvre pour la programmation des personnages non joueurs (PNJ). On rapporte que pour les jeux AAA, jusqu’à 500 000 lignes de dialogue ont été écrites[69]. L’IA générative a commencé à être utilisée par des studios tels qu’Ubisoft pour générer les dialogues des PNJ, de sorte que les auteurs humains puissent choisir et ajuster le texte généré et se concentrer sur l’écriture de l’intrigue[70]. Des outils similaires sont également en cours de développement pour permettre aux PNJ de répondre aux joueurs avec des dialogues non écrits, de sorte qu’ils ne se répètent jamais[71].

- Si la mise en œuvre de l’IA est surtout évoquée en référence à la création de contenu, elle est également utilisée pour la modération de contenu. Récemment, des outils d’IA ont été utilisés sur Roblox et Call of Duty pour déterminer si un joueur utilise un langage inapproprié. Si c’est le cas, ils émettent un avertissement, puis un bannissement si le langage inapproprié ne cesse pas[72].

- Les plateformes utilisées dans l’économie à la demande, comme le populaire Fiverr, ont commencé à pénétrer le marché des jeux où les développeurs proposent des produits pour aussi peu que 5 dollars américains. En 2019, Fiverr a lancé une boutique spécialisée dans les jeux. Les produits et services proposés sur ces plateformes varient de jeux personnalisés complets à des échanges d’œuvres d’art. Bien que les graphismes et les mécanismes des jeux puissent être limités, en raison des faibles coûts, ces plateformes de travail à la demande sont souvent utilisées pour compenser les coûts de production[73].

Enjeux au Canada et à l’étranger

- L’année 2024 a été une année tumultueuse pour les développeurs de jeux vidéo. En 2023, plus de 10 000 licenciements ont eu lieu, touchant les programmeurs, les responsables de l’assurance de la qualité, les concepteurs sonores et les artistes[74]. Puis, 2024 a poursuivi cette tendance et a vu les licenciements à l’échelle mondiale dépasser ceux de 2023 juste six mois après le début de 2024 et devrait être plus de 40 % plus élevé que l’année précédente[75]. Les raisons de ces licenciements sont complexes, mais les coûts de développement, la manière dont les studios sont dotés en personnel, les habitudes de consommation et le prix des jeux en sont quelques exemples. Les développeurs indépendants ont également été touchés, même ceux qui travaillent pour de grandes entreprises technologiques, car le secteur a connu une forte diminution[76].

- L’année 2024 a également vu des campagnes de harcèlement en ligne contre la DEI et la diversification dans les jeux. Les jeux dont les personnages principaux sont diversifiés ou féminins, ou ceux qui permettent des personnalisations inclusives, ont fait l’objet d’attaques en ligne ciblées de la part de personnes ou de groupes contre la « wokification ». Certains jeux qui n’étaient même pas encore sortis ont fait l’objet de harcèlement en ligne en raison de l’apparence d’un personnage diversifié[77].

- Au début du mois de mars 2025, les travailleurs du secteur des jeux vidéo ont créé, pour la première fois, un syndicat à l’échelle de l’industrie, tant aux États-Unis qu’au Canada : United Videogame Workers-CWA Local 9433, un syndicat de l’industrie du jeu vidéo à adhésion directe avec les Communications Workers of America (CWA), en partenariat avec l’American Federation of Musicians. Le lancement a été officiellement annoncé à la Game Developer Conference de 2025. Le syndicat comprendra des travailleurs du secteur des jeux vidéo ainsi que des pigistes, des développeurs indépendants, des travailleurs actuellement au chômage et des travailleurs qui organisent déjà leur lieu de travail[78].

- Les relations commerciales instables entre les États-Unis et leurs partenaires commerciaux traditionnels sont devenues tumultueuses ces derniers temps en raison de multiples facteurs, dont les droits de douane. Si l’on considère les industries des produits MIN, elles peuvent être affectées de multiples façons, notamment en ce qui concerne la production, la distribution et le coût du matériel.

- Les disques de jeux physiques destinés au marché américain sont principalement fabriqués au Mexique. Les droits de douane potentiels sur les disques produits au Mexique pourraient inciter les éditeurs à réduire la quantité de jeux sur disque commercialisés ou à adopter une stratégie de commercialisation entièrement numérique[79].

- Certains changements de production ont déjà été annoncés en raison des droits de douane. Par exemple, META a annoncé qu’elle allait transférer la moitié de sa production de casques de RV Quest de la Chine au Vietnam pour éviter les droits de douane. Ce changement s’étalera sur plusieurs années[80].

Aide de l’État

- En mai 2023, Screen Australia a dévoilé une nouvelle initiative appelée First Nations Game Studio Fund, qui apporte un soutien aux studios dirigés et contrôlés par les Premières Nations, et qui cible particulièrement les entreprises établies qui s’investissent dans la création d’espaces culturellement sûrs pour le développement des compétences des professionnels du jeu des Premières Nations [81].

- La France a annoncé qu’elle avait prolongé ses incitations fiscales concernant les jeux vidéo jusqu’en 2028. Les crédits d’impôt seront modernisés et mettront davantage l’accent sur la création de nouvelles propriétés intellectuelles, les innovations technologiques et les projets liés à l’identité européenne[82].

- Le Fonds des médias du Canada , le Conseil régional de Nouvelle-Aquitaine et le Conseil départemental de la Charente ont annoncé une nouvelle mesure incitative pour financer le codéveloppement et la coproduction de projets de RV et de RA entre des sociétés de production canadiennes et françaises [83].

- Les producteurs de MIN de l’Ontario ont accès à un financement public par l’entremise du crédit d’impôt de l’Ontario pour les produits multimédias interactifs numériques (CIOPMIN) et du Fonds d’Ontario Créatif pour les produits multimédias interactifs numériques . Le soutien d’Ontario Créatif offre aux producteurs de contenu interactif la possibilité de créer de nouveaux produits, d’accéder à des marchés existants et nouveaux et de mettre au point leurs activités. Les programmes ont été rationalisés et comprennent désormais un Fonds pour la propriété intellectuelle (Fonds pour la PI) pour les secteurs de contenu sur écran, qui propose à la fois un contenu linéaire et un contenu interactif. Les autres volets comprennent le Programme de développement des marchés internationaux, le Programme pour la découvrabilité et la commercialisation et le Programme de développement de l’industrie, qui soutient les organisations commerciales pour les événements et les activités ayant pour but de stimuler la croissance de l’industrie. Dans le cadre du Programme de développement de l’industrie, le Fonds pour les produits MIN soutient également les entreprises numériques émergentes avec des activités de formation par l’intermédiaire du Programme d’aide au développement des produits MIN.

- Ontario Créatif a annoncé le lancement d’un nouveau Fonds pour la PI dans le domaine de la création de contenu. Ce fonds vise à stimuler la croissance économique dans les secteurs de contenu sur écran en Ontario en investissant dans des activités qui soutiennent la production et l’exploitation d’un contenu innovant, de grande qualité et axé sur le consommateur. Le Fonds pour la PI combine les programmes actuels du Fonds pour la production cinématographique et du Fonds pour les produits MIN – Définition du concept et Production – en un programme unique et intégré qui soutient la création de contenu sur écran par des sociétés ontariennes. Le Fonds pour la PI comprend deux volets de programmes : Linéaire, pour les longs métrages et les séries numériques; et Interactif, pour les jeux vidéo et le contenu XR. Chaque volet du programme soutient les activités de production et de développement ou préproduction.

- Le Fonds des médias du Canada offre un certain nombre de programmes de financement pour soutenir l’industrie des produits MIN, qui peuvent être trouvés dans la catégorie « Expérimental » sur son site Web.

Reconnaissance de l’industrie

- Six séries numériques soutenues par Ontario Créatif ont obtenu un total de 21 nominations aux Prix Écrans canadiens de 2024. Les gagnants dans la catégorie des médias numériques sont les suivants :

- Streams Flor From A River, meilleure réalisation, émission ou série Web

- I Hate People, People Hate Me, meilleur montage image, émission ou série Web

- The Drop, meilleur premier rôle, émission ou série Web

- The Drop, meilleur rôle de soutien, émission ou série Web

- Les produits MIN et les jeux vidéo soutenus par Ontario Créatif ont également obtenu de bons résultats, avec quatre nominations et une victoire, pour Survivorman VR, meilleure expérience immersive – fiction.

- La deuxième Toronto Games Week s’est déroulée du 12 au 19 juin 2024. Cet événement d’une semaine a rassemblé des dirigeants, des développeurs, des éditeurs, des investisseurs, des artistes et des adeptes. Parmi les événements soutenus par Ontario Créatif et IO, citons IO Connect: Summer Mixer, IO Impact Forum, Indie Superboost Bootcamp et XP Game Summit 2024[84].

- Les Prix du jeu canadien ont été remis le 15 février 2025 au TIFF Lightbox. Les prix sont de retour après une interruption d’un an et visent à célébrer le meilleur du jeu canadien dans 16 catégories. Les catégories comprennent le jeu de l’année, la meilleure conception de jeu, le studio de l’année, le meilleur jeu indépendant débutant et la meilleure technologie ou innovation[85].

- Le jeu vidéo VENBA, soutenu par Ontario Créatif, a reçu deux nominations aux BAFTA Games Awards et a remporté le grand prix Seumas McNally au 2024 Independent Games Festival. De plus, il a gagné le Best Debut and Social Impact Award aux Game Developers Choice Awards.

État au 15 août 2025

Notes de fin

1 Ibid.

2 Ibid.

3 Interactive Ontario, Mesurer les répercussions de la COVID-19 sur l’industrie des MIN : Ontario (faits saillants révisés), p. 1, 11.

4 Interactive Ontario, Mesurer le succès : L’impact du secteur des médias numériques interactifs en Ontario en 2019, p. 9.

5 Ibid.

6 Ibid., p. 32.

7 Statistique Canada, Tableau 12-10-0116-01, Commerce international et interprovincial de produits de la culture et du sport par domaine et sous-domaine, provinces et territoires (x 1 000 000).

8 Interactive Ontario, Mesurer le succès : L’impact du secteur des médias numériques interactifs en Ontario en 2019, p. 33.

9 Alexandra Cutean, Faun Rice, Trevor Quan, Justin Ratcliffe et Todd Legere (secteur de la technologie de l’information et des communications),Ontario’s Next Gen Industry : Addressing Labour Demand and Growth in the Creative Technology Sector, p. 7.

10 Ibid., p. 7.

11 Ibid.

12 Association canadienne du logiciel de divertissement, L’industrie canadienne du jeu vidéo 2024, p. 3.

13 Ibid.

14 Ibid., p. 9.

15 Ibid., p. 9.

16 Ibid., p. 8.

17 Ibid.

18 Ibid., p. 14.

19 Ibid., p. 24.

20 Ibid.

21 Ibid., p. 18.

22 Ibid., p. 16.

23 Ibid., p. 20.

24 Ibid.

25 Ibid., p. 25.

26 Association canadienne du logiciel de divertissement, L’industrie canadienne du jeu vidéo 2021, p. 27.

27 Ibid.

28 Alexandra Cutean, Faun Rice, Trevor Quan, Justin Ratcliffe et Todd Legere (secteur de la technologie de l’information et des communications),Ontario’s Next Gen Industry : Addressing Labour Demand and Growth in the Creative Technology Sector, p. 43.

29 Interactive Ontario, Insights and Best Practices on Scaling up Video Game Companies, p. 4.

30 James Batchelor, « Game investment and M&A deals pull ahead of 2023 at $10.38bn for Q1-Q3 », GamesIndustry.biz, 21 novembre 2024.

31 PwC, Global Entertainment and Media Outlook 2024-2028: Canada, p. 23.

32 Ibid., p. 10.

33 Ibid.

34 Ibid.

35 Ibid.

36 Ibid.

37 Ibid.

38 Ibid., p. 11.

39 Association canadienne du logiciel de divertissement, Power Of Play Global Report 2023, p. 4.

40 Ibid.

41 Ibid.

42 Ibid.

43 Ibid.

44 Sophie McEvoy, « Newzoo: Global games market expected to grow to $187bn in 2024 », GamesIndustry.biz, 13 août 2024.

45 Sophie McEvoy, « Midia Research: Global games industry estimated to reach $236.9bn in 2025 », GamesIndustry.biz, 20 mars 2025.

46 Ibid.

47 Ibid.

48 Ibid.

49 PwC, Global Entertainment and Media Outlook 2024-2028: Global, p. 16.

50 Ibid., p. 21.

51 Ibid.

52 Ibid., p. 11.

53 Ibid.

54 Video Game Insights, Global Indie Games Market Report 2024, p. 4.

55 Association canadienne du logiciel de divertissement, Au-delà du divertissement : le pouvoir transformateur des jeux vidéo, p. 3.

56 Ibid., p. 22.

57 Ibid.

58 Ibid.

59 Ibid.

60 Ibid.

61 Ibid., p. 23.

62 Ibid.

63 Ibid.

64 Association canadienne du logiciel de divertissement, L’industrie canadienne du jeu vidéo 2024, p. 31.

65 Game Arts International Network, If You Don’t Like The Game, Change The Rules: Alternative Modes of Videogame Production, p. 15.

66 Ibid., p. 33.

67 Ibid.

68 Niall Firth, « How generative AI could reinvent what it means to play », MIT Technology Review, 20 juin 2024.

69 Ibid.

70 Ibid.

71 Ibid.

72 Scott j Mulligan, « What impact will AI have on video game development? », MIT Technology Review, 10 septembre 2024.

73 Scott DeJong, Michael Iantorno, « How gig platforms like Fiverr are reshaping the video game development industry », theconversation.com, 5 janvier 2025.

74 Nicole Carpenter, « 2024 has already had more video game industry layoffs than all of 2023 — and it’s only June », polygon.com, 13 juin 2024.

75 Megan Farokhmanesh, « 2024 Was the Year the Bottom Fell Out of the Games Industry », wired.com, 20 décembre 2024.

76 Ibid.

77 Ibid.

78 Communication Works of America, Video Game Workers Launch Industry-Wide Union with Communications Workers of America, 19 mars 2025.

79 Kyle Orland, « Due to new tariffs, many more physical game discs may “simply not get made” », arstechnica.com, 5 mars 2025.

80 Mark Campbell, « Meta’s moving half of Quest VR headset production out of China », overclock3d.net, 6 décembre 2024.

81 Marie Dealessandri, « Screen Australia launches First Nations Game Studio fund », GamesIndustry.biz, 9 mai 2023.

82 Marie Dealessandri, « French games tax relief scheme extended to 2028 », GamesIndustry.biz, 18 novembre 2022.

83 Fonds des médias du Canada, « Le Canada et la France lancent une nouvelle mesure incitative commune destinée aux projets de réalité virtuelle et augmentée », 24 mai 2023.

84 Interactive Ontario, Ontario’s Biggest Video Game & XR Industry Week, interactiveontario.com, 21 juin 2024.

85 Dennis Price, « The 2025 Canadian Game Awards Nominees Announced », Consolecreatures.com, 16 janvier 2025.